今年前4个月,轻卡市场曾在2月份收获增长,但3、4两月的连降,尤其是4月份遭遇超5成大降,一下子把轻卡市场累计降幅拉大到30%;5月份,商用车市场整体表现较4月份有所好转,但与去年同期相比细分市场仍是降声一片,作为商用车市场份额最大的细分领域,轻卡市场5月份的表现又是如何呢?

第一商用车网最新获悉,根据中汽协数据(企业开票数口径,非终端实销口径,下同),2022年5月份,我国卡车市场共计销售21.01万辆,环比4月份增长10%,同比下降52%,降幅较上月(-62%)缩窄不少。作为卡车市场份额最大、竞争最为激烈的细分市场,轻卡对卡车市场的影响巨大,5月份卡车市场降幅缩窄了10个百分点,轻卡市场“贡献”最大,因为轻卡市场5月份同比38%的降幅,是卡车4个细分市场中最小降幅(重卡、中卡、微卡市场降幅均超5成),请看第一商用车网的分析报道。

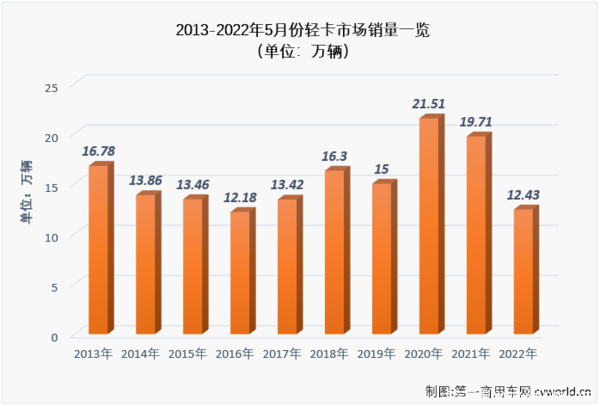

5月销12.43万辆 环比增15%同比降38%

2022年5月份,我国轻型载货车(含轻卡、皮卡,以下简称“轻卡”)市场交出销售12.43万辆、环比增长15%、同比下降38%的成绩单,在4月份遭遇年内最大降幅(-54%)后,5月份轻卡市场降幅明显缩窄。5月份,卡车市场的4个细分市场继续全部出现下滑,虽然轻卡市场降幅缩窄至40%以下,但份额仅次于轻卡的重卡市场仍大降70%,中卡和微卡市场降幅也双双超过5成,让卡车市场整体来看在5月份同比下降了52%,轻卡市场5月份38%的同比降幅比卡车市场整体降幅好看不少,今年1-5月,轻卡市场31%的累计降幅也“跑赢”卡车市场整体43%的降幅。

12.43万辆?在轻卡市场里算什么水平的表现,放在历年里,又是高还是低呢?

单就近十年5月份销量来看,5月份轻卡市场的正常水平大概在13-17万辆区间,近十年的5月份有6年位于这个区间,2020年及2021年5月份轻卡市场销量高于这个区间,今年5月份12.43万辆的表现略低于正常销量区间。今年5月份轻卡市场12.43万辆的销量是近10年里的第2低位,仅比最低位的2016年5月份多销售2000余辆。上图可以非常直观的看到,今年5月份销量与前两年差了“很一大截”,因为前两年正是轻卡市场的巅峰时代,近十年5月份的最高位在2020年,当年5月份轻卡市场销售了21.51万辆,2021年5月份轻卡市场也有接近20万辆的销量,有如此“同期”,今年5月份轻卡市场出现下滑也是意料之中。

2022年前两月,轻卡市场销量分别处于十年第二高和十年第三高,本来是一个不错的“开局”,但在疫情、新规等多重影响下,3月份销量跌到了十年倒数第四,4月份销量更是直接跌至十年最低位,5月份则是十年倒数第二,2022年轻卡市场前景变得非常难以预测。

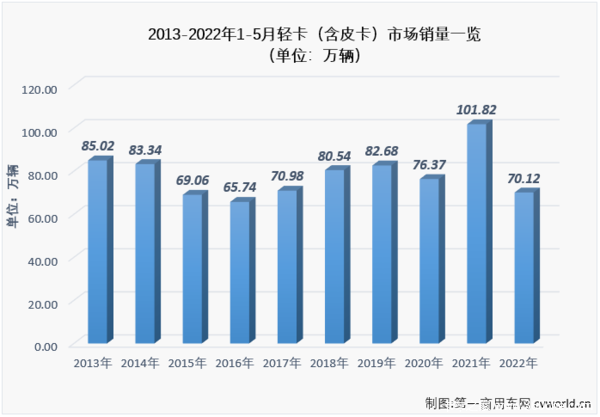

从累计销量看,70-85万辆是近十年1-5月轻卡市场累计销量的正常区间,今年前5月轻卡市场累计销售70.12万辆,刚好“迈进”这一区间,但处于低位水平,放在十年里看,这个累计销量仅能排在倒数第三位。

上图可见,轻卡市场经过2月份的短暂增长,累计降幅曾经已缩窄至个位数,但经过3、4、5三个月超3成、超5成、超3成的下滑累计降幅已扩大至31%。2022年眼看就要过半,轻卡市场累计降幅已达到31%,实现增长?几乎可以说是不可能了,今年的轻卡市场还能把降幅缩窄至小降范畴吗?压力山大!

六家企业月销过万辆 福田近3万辆稳居首

轻卡市场整体来看在5月份遭遇了2022年的第四次下降,但5月份38%的同比降幅较4月份缩窄不少,那么,轻卡市场的主角,各家汽车企业的表现又如何呢?

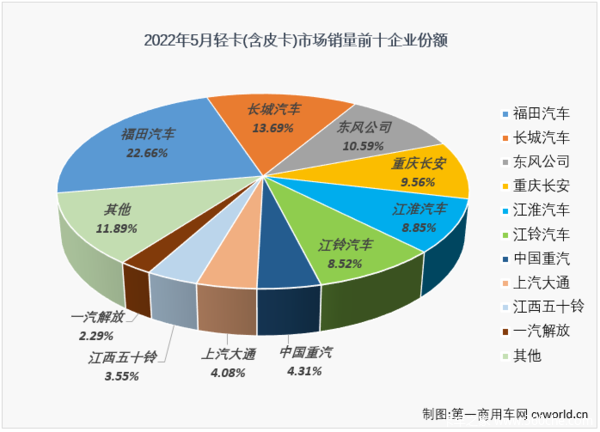

2022年5月主流轻型卡车(含皮卡)企业销量一览(单位:辆)

2022年5月份,轻卡市场销量破万的企业有6家,较4月份增加一家。5月份销量破万的企业分别是福田汽车、长城汽车、东风公司、重庆长安、江淮汽车和江铃汽车。这6家企业分食了5月份轻卡市场73.88%的份额,排名前三位的福田、长城和东风月度份额均超过10%,分别达到22.66%、13.69%和10.59%。5月份,销量排名前十企业合计份额达到88.11%。

5月份,轻卡市场同比下降38%,降幅较上月(-54%)缩窄16个百分点,与4月份轻卡市场主流企业全部出现下滑不同的是,5月份轻卡市场再次有企业实现增长。5月份轻卡市场销量前十企业1增9降,江西五十铃实现增长,同比增长9%,如果把范围扩大到销量前12,排名第11位的吉利商用车也实现增长,增幅达到159%;下降的企业降幅均达到两位数,销量前十企业有7家降幅超过3成,其中有3家降幅超过轻卡市场整体38%的降幅,下滑最严重的企业5月份销量同比下降了74%,但也有包括福田、长城、长安、上汽大通在内的多家企业降幅低于市场整体降幅,跑赢“大盘”。

5月份,福田汽车以2.82万辆,22.66%的月度份额,继续蝉联轻卡销量月榜冠军,在2022年的轻卡市场继续领跑。值得一提的是,今年前5个月,有3个月福田在轻卡市场的月度份额超过20%,前两次分别在2月份和3月份。

5月份,轻卡市场前十成员与排名与4月份相比均出现了变化:长安从4月份的月榜第5上升一位至月榜第4;重汽从4月份的月榜第8上升一位至第7位;江西五十铃从4月份的第11位冲进前十,位列第9,这也是江西五十铃今年在轻卡销量月榜上的最高排名;此外,吉利商用车出现在轻卡市场的“搅局”位置上,以1800辆的销量、1.45%的月度份额位列月榜第11位,这也是吉利商用车首次在轻卡领域出现在接近主流排名的位置。有升就有降,也有企业5月份排名低于4月份,此消彼长的排名变化也不难看出轻卡市场的竞争之激烈,接下来各家企业的表现,也更值得关注。

今年1-5月,轻卡(含皮卡)市场累计销售70.12万辆,同比累计下降31%,比上年同期净减少31.7万辆。主流企业以下降为主,多家企业累计降幅已达到两位数,销量前十企业已全部处于下降区间,累计降幅最小的上汽大通今年1-5月累计销量也同比小降了2%,累计下滑最严重的企业降幅达到65%。与去年同期相比,长安、大通、长城、东风、江铃等企业在轻卡市场的份额实现增长,其中份额提升最大的是长安和上汽大通,分别提升了2.38个和1.56个百分点,东风和江铃的市场份额也分别提升了0.44%和0.34%。

值得一提的是,今年1-5月市场份额实现增长的企业排名大多比较靠前,累计销量前7的企业有5家实现了份额提升,前7位的企业合计份额较去年同期扩大了超5个百分点,这意味着轻卡行业的产业集中度进一步加强,排名靠后的企业在轻卡市场增加“存在感”的难度越来越大。

“保级区”激战正酣 前十争夺战越来越“精彩”

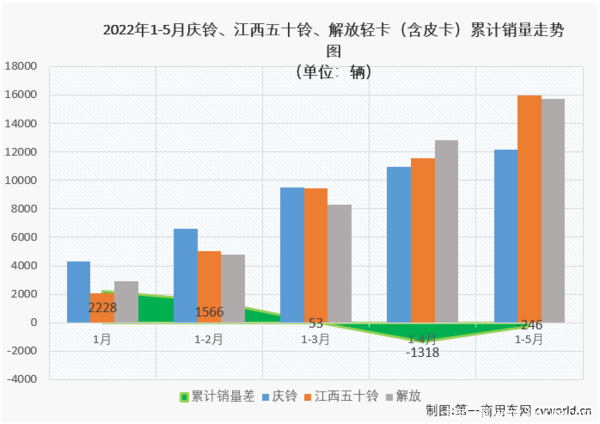

2021年最后几月,轻卡市场的最大悬念一直是“谁是第十”,江西五十铃与庆铃汽车始终没有放弃冲击行业前十,但最终未能如愿,十分遗憾。进入2022年,庆铃汽车抢得首月销量榜第9位,2-4月,庆铃汽车连续3个月被挤出月榜前十,4月过后,庆铃汽车被挤出累计销量榜前十,5月份,庆铃汽车继续与前十无缘,庆铃汽车何时能再返前十成为接下来轻卡市场的一大看点。

2021年,上汽大通、一汽解放和金杯汽车(华晨鑫源)三家企业,分列年终销量榜第8-10位,最终在“轻卡超级联赛”成功保级。今年前5个月,这三位小伙伴的命运大不相同:上汽大通目前以3.68万辆的累计销量暂列行业第7,华晨鑫源则以1-5月2.39%的累计份额排名第9;一汽解放在首季度三个月连续无缘前十后,4、5两月均进入前十,但1-5月累计销量略低于江西五十铃,位列第11位。目前,轻卡行业前十最后一席就集中在江西五十铃、一汽解放和庆铃汽车三家企业之间。

(注:累计销量差是指当月累计销量较高两家企业的销量差)

5月过后,轻卡累计销量榜第10位的江西五十铃累计销售1.59万辆,较其身后的一汽解放仅有200余辆优势,较庆铃汽车优势也不足4000辆,这个差距在轻卡行业里并不算大,要知道,4月过后还是解放领先江西五十铃1300余辆,江西五十铃用了一个月便实现反超,因此小伙伴们都还有迎头赶上的机会。

结束语

3-5月,轻卡市场遭遇“3连降”且降幅均不小。今年前5个月,轻卡市场分别交出十年第二高、十年第三高、十年第七、十年最低和十年倒数第二的成绩单,轻卡市场跌宕起伏的紧张感在前5月已体现得淋漓尽致;对市场“玩家”来说,2022年轻卡“超级联赛”已进入激战阶段,在市场下行时,各家企业对市场的拼抢越发激烈,接下来市场会如何发展?最终哪十家企业能在轻卡十强的榜单上留下自己的名字?